Sie haben Angst aufgrund von Unfall oder Krankheit, nicht nur körperlich, sondern auch finanziell beeinträchtigt zu sein? Sie möchten sich und Ihre Familie vor einem solchen Unglücksfall absichern? Eine Möglichkeit, sich finanziell abzusichern, ist durch den Abschluss einer Berufsunfähigkeitsversicherung oder Unfallversicherung.

Doch was ist die bessere Wahl? In diesem Beitrag werfen die Versicherungsexperten von FiNUM einen Blick auf die jeweiligen Versicherungen und zeigen Ihnen, ob Berufsunfähigkeitsversicherung oder Unfallversicherung die sinnvollere Absicherung ist.

Möglichkeit #1 – Die Berunfsunfähigkeitsversicherung

Was ist eine BU-Versicherung?

Eine Berufsunfähigkeitsversicherung (BU-Versicherung) ist eine Versicherung, die greift, wenn Sie aufgrund von Krankheit oder Unfall nicht mehr in der Lage sind, Ihren Beruf auszuüben.

Im Falle einer Berufsunfähigkeit erhalten Sie eine monatliche BU-Rente zu, die unabhängig von Ihrem vorherigen Einkommen ausgezahlt wird und dazu beiträgt, Ihren Lebensstandard aufrechtzuerhalten. Die Höhe der BU-Rente wird bei Vertragsabschluss individuell festgelegt.

Als berufsunfähig gelten Sie, wenn Sie Ihren Beruf für mindestens 6 Monate zu mindestens 50 % nicht mehr ausüben können. Sie erhalten die Rente, unabhängig davon, ob die Ursache eine psychische oder körperliche Krankheit oder ein Unfall war.

Im Gegensatz zur gesetzlichen Pensionsversicherung ist die BU-Versicherung unabhängig von der Anzahl der eingezahlten Beiträge und der Dauer der Versicherung. Die Höhe der Rente richtet sich nach der vereinbarten Versicherungssumme und dem individuellen Risikoprofil des Versicherten.

Wir möchten Ihnen einige Vor- und Nachteile aufzeigen, die bei der Entscheidung für oder gegen eine BU-Versicherung zu berücksichtigen sind:

Berufsunfähigkeitsversicherung: Vor-und Nachteile im Überblick

Vorteile einer BU-Versicherung

Vorteil #1 – Finanzielle Sicherheit

Eine BU-Versicherung bietet finanzielle Unterstützung, wenn Sie aufgrund von Krankheit oder Unfall Ihren Beruf nicht mehr ausüben können. So können Sie Ihre laufenden Kosten wie Miete, Strom, Versicherungen, etc. weiterhin bezahlen.

Ebenso trägt die monatliche BU-Rente dazu bei, Einkommensverluste zu kompensieren, die durch den Verlust Ihres monatlichen Gehalts entstehen.

Vorteil #2 – Individuelle Anpassung

Die BU-Versicherung lässt sich auf Ihre Bedürfnisse und finanzielle Situation anpassen. Folgende Faktoren können Sie individuell anpassen:

- Höhe der monatlichen Rente

- Dauer des Versicherungsschutzes

Vorteil #3 – Krankheit & Unfall eingeschlossen

Die BU-Versicherung greift sowohl bei Unfall als auch bei Krankheit. Im Gegensatz zu anderen Versicherungen, die nur bei Unfall oder nur bei Krankheit Leistungen erbringen, bietet die BU-Versicherung eine umfassende Absicherung.

Sie erhalten die monatliche Rente, sobald Sie aufgrund von gesundheitlichen Problemen nicht mehr in der Lage sind, Ihren Beruf auszuüben. Eine Berufsunfähigkeitsversicherung schützt Sie also vor den weitreichenden Konsequenzen, die durch eine schwere Erkrankung oder Unfallfolgen entstehen können.

Nachteile einer BU-Versicherung

Nachteil #1 – Kosten und Ausschlüsse

Eine BU-Versicherung kann relativ teuer sein, insbesondere wenn Sie bereits älter sind oder ein erhöhtes Risiko aufweisen (Raucher, Übergewicht o.ä.). In solchen Fällen kann es schwierig sein, eine erschwingliche Versicherung zu finden, die dennoch einen ausreichenden Schutz bietet.

Zudem gibt es auch Ausschlüsse in Bezug auf bestimmte Krankheiten oder Vorerkrankungen, die dazu führen können, dass der Versicherer im Leistungsfall nicht zahlen wird.

Nachteil #2 – Vertragsbedingungen

Die Vertragsbedingungen können sehr komplex sein. Als Laie ist es oft schwierig, alle Vertragsbedingungen und Klauseln zur Gänze zu verstehen. Unser Tipp: Lesen Sie den Vertrag sorgfältig durch und ziehen Sie bei Unklarheiten einen Experten zu Rate.

Nachteil #3 – Leistungsumfang variiert

Die Wahl des Anbieters ist bei einer Berufsunfähigkeitsversicherung (BU) von entscheidender Bedeutung, da es große Unterschiede in den Angeboten und Bedingungen der Versicherungsunternehmen gibt.

Es ist wichtig, dass Sie sich eingehend mit den Vertragsbedingungen und den Leistungen im Unglücksfall auseinandersetzen, um sicherzustellen, dass die Versicherung genau Ihren individuellen Bedürfnissen entspricht.

Einige Anbieter können beispielsweise bestimmte Krankheiten oder Vorerkrankungen ausschließen, während andere eine längere Wartezeit oder höhere Beiträge haben.

Ein guter Anbieter sollte nicht nur eine hohe Absicherung bieten, sondern auch transparente Vertragsbedingungen und eine schnelle und zuverlässige Leistungserbringung.

Tipps, wie Sie die beste Berufsunfähigkeitsversicherung finden, erhalten Sie in folgendem Beitrag: Berufsunfähigkeitsversicherung: Sinnvoll oder nicht?

Möglichkeit #2 – Die private Unfallversicherung

Was ist eine private Unfallversicherung?

Bei einer privaten Unfallversicherung erhalten Sie eine Zahlung, wenn Sie infolge eines Unfalls invalid werden. Der Begriff “Invalidität” bezieht sich auf die Einschränkung oder den Verlust einer körperlichen Fähigkeit aufgrund eines Unfalls.

Im Falle einer Invalidität zahlt die Versicherung eine einmalige Summe, die je nach Schweregrad der Invalidität variiert.

Was zählt als Unfall?

Ein wichtiger Unterschied zwischen privater und gesetzlicher Unfallversicherung ist der Bereich des Versicherungsschutzes.

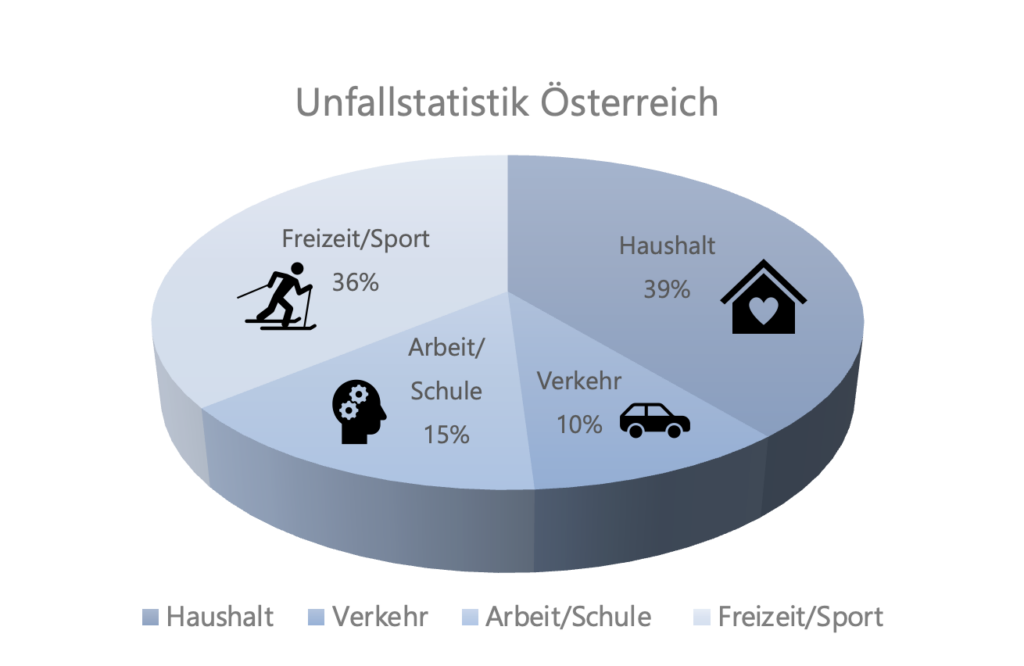

Während die private Unfallversicherung bei allen Unfällen, die in der Freizeit oder während der Arbeit passieren, greift, zahlt die gesetzliche Unfallversicherung nur bei Arbeitsunfällen oder Unfällen, die auf dem Weg zur Arbeit oder zurück passieren.

Das bedeutet, dass die private Unfallversicherung eine zusätzliche Absicherung bietet und auch bei Sport- oder Freizeitunfällen, die außerhalb des Arbeitsumfeldes stattfinden, zahlt.

Da statistisch gesehen die meisten Unfälle tatsächlich im Haushalt oder in der Freizeit passieren, ist es wichtig, eine private Unfallversicherung abzuschließen, um im Falle eines Unfalls abgesichert zu sein.

Quelle: https://unfallstatistik.kfv.at/

Welche Leistungen zahlt die private Unfallversicherung?

Die Leistungen einer privaten Unfallversicherung variieren je nach Anbieter. Es können Bausteine gewählt und abgewählt werden, was auch Auswirkungen auf die Höhe der monatlichen Prämie hat.

Im Folgenden werden einige der gängigen Bausteine einer privaten Unfallversicherung vorgestellt.

Invaliditätsleistung:

Wenn Sie aufgrund eines Unfalls dauerhaft beeinträchtigt sind, zahlt die private Unfallversicherung eine Invaliditätsleistung. Die Höhe der Leistung hängt von der Schwere der Invalidität ab und wird in der Regel in Form einer einmaligen Zahlung ausgezahlt. Mit der ausgezahlten Summe können Sie zusätzliche Kosten abdecken, die nach einem Unfall aufkommen (z.B.: der Einbau eines Treppenlifts in Ihrem Haus, anfallende Therapiekosten etc.).

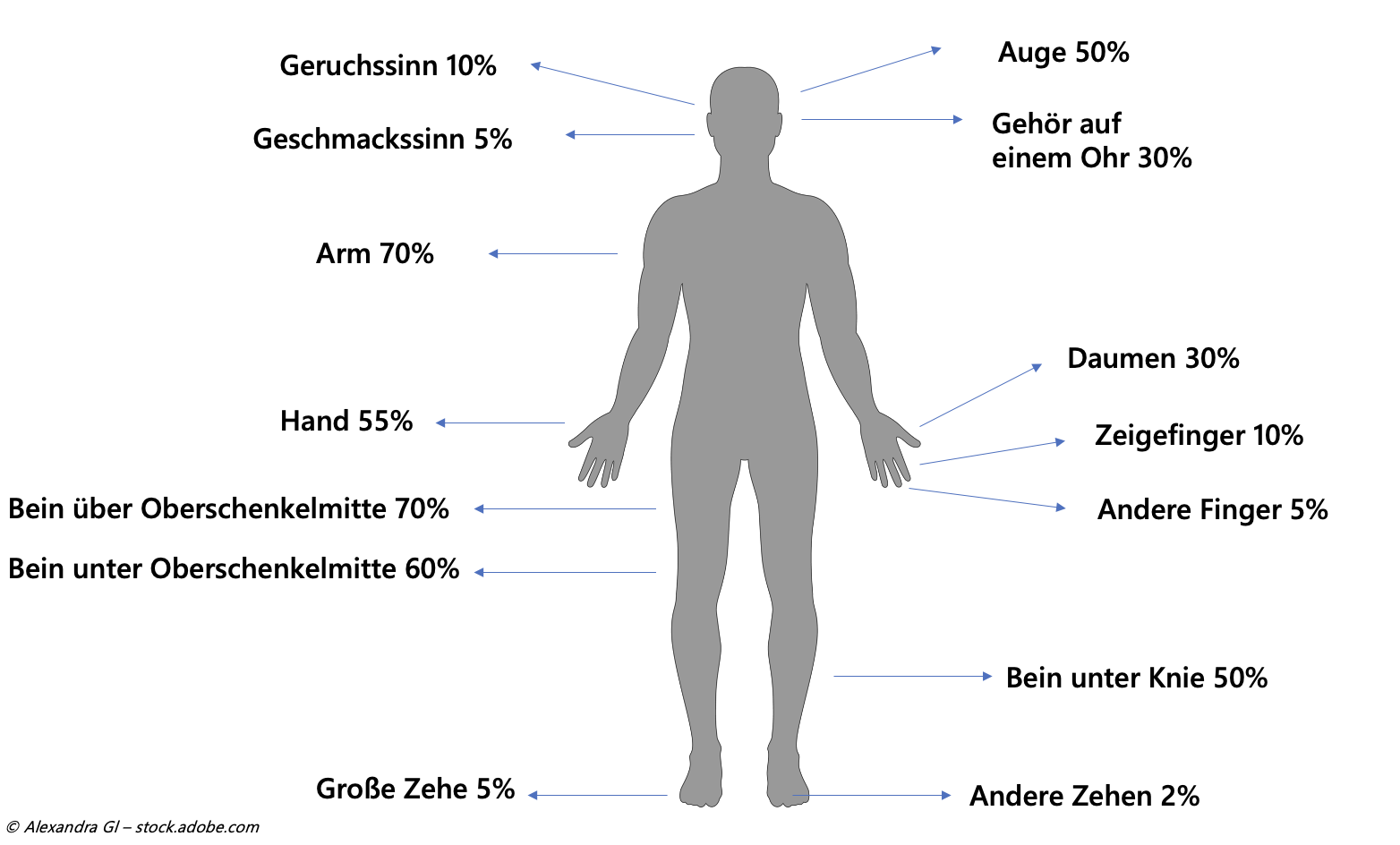

Der sogenannte Invaliditätsgrad bei einer privaten Unfallversicherung wird anhand einer Gliedertaxe bestimmt, die eine Tabelle mit Beeinträchtigungen verschiedener Körperglieder darstellt. Die Gliedertaxe bildet die Basis für die Berechnung der Invaliditätsleistung.

Anhand der Prozentangaben in der Gliedertaxe kann bestimmt werden, wie hoch der Invaliditätsgrad ist, wenn beispielsweise aufgrund eines Unfalls ein Arm verloren geht oder nicht mehr bewegt werden kann. Der Prozentsatz der vereinbarten Versicherungssumme, der der Höhe des Invaliditätsgrades entspricht, wird Ihnen dann als Invaliditätsleistung ausgezahlt.

Wie hoch der jeweilige Prozentsatz für den Verlust/die Beinträchtigung eines Körperteils ist, ist im Versicherungsvertrag festgehalten. Je nach Beruf sollten Sie auf eine erweiterte Gliedertaxe achten. Beispielsweise sind bei speziellen Ärzte-Unfallversicherungen die Daumen meist in der Gliedertaxe zu 100% versichert (anstatt der üblichen 30-50%)

Beispiel für eine Gliedertaxe

Todesfallleistung:

Die Todesfallleistung ist eine Leistung, die Angehörige erhalten, wenn der Versicherte durch den Unfall verstirbt. Im Gegensatz zur Invaliditätsleistung, die bei bleibenden gesundheitlichen Schäden ausgezahlt wird, handelt es sich hier um eine einmalige Zahlung an die Hinterbliebenen des Verstorbenen. Die Höhe der Todesfallleistung ist im jeweiligen Versicherungsvertrag festgelegt.

Diese Einmalzahlung hilft finanzielle Folgen des Todes abzumildern. Beispielsweise können Ihre Angehörige mit dem Betrag für die Kosten einer Beerdigung aufkommen.

Wichtiger Hinweis: Die Begünstigten erhalten diese einmalige Zahlung nur, wenn der Tod des Versicherten unmittelbar auf den Unfall zurückzuführen ist.

Angenommen, der Versicherte hat einen schweren Autounfall, der zu seinem Tod am Unfallort führt. Im Nachhinein stellt sich heraus, dass er vor dem Unfall einen Herzinfarkt erlitten hatte und dieser zum Unfall beigetragen hat.

In diesem Fall könnte die private Unfallversicherung die Todesfallleistung ablehnen, da der Tod des Versicherten nicht unmittelbar auf den Unfall zurückzuführen ist.

Spitalgeld:

Beim Spitalgeld handelt sich dabei um eine finanzielle Unterstützung, die Versicherte erhalten, wenn sie nach einem Unfall im Krankenhaus behandelt werden müssen. Das Spitalgeld wird pro Tag des Krankenhausaufenthalts ausgezahlt und dient dazu, den Verdienstausfall oder zusätzliche Kosten, die durch den Krankenhausaufenthalt entstehen, abzufedern.

Die Höhe des Spitalgeldes variiert je nach Versicherungsanbieter und Tarif. Es ist jedoch üblich, dass das Spitalgeld einen bestimmten Prozentsatz der Invaliditätsleistung oder eine festgelegte Pauschale pro Tag des Krankenhausaufenthalts beträgt.

Bergungskosten:

Bergungskosten beziehen sich bei einer privaten Unfallversicherung auf die Kosten, die bei einer Bergung nach einem Unfall anfallen. Konkret werden hier die Kosten für die Suche, Rettung und den Transport des Versicherten vom Unfallort bis zur nächsten geeigneten medizinischen Einrichtung übernommen.

Das kann insbesondere bei Unfällen in den Bergen oder in schwer zugänglichen Regionen relevant werden. Die Übernahme der Bergungskosten durch die Unfallversicherung kann dabei dazu beitragen, dass Versicherte im Ernstfall schnellstmöglich gerettet und medizinisch versorgt werden können, ohne dass sie sich um die Kosten kümmern müssen.

Kosmetische Operationen

Häufig sind kosmetische Operationen nicht automatisch in der Deckung einer privaten Unfallversicherung enthalten. Allerdings kann es je nach Versicherungsanbieter Unterschiede geben.

In manchen Fällen können kosmetische Operationen übernommen werden, wenn durch den Unfall eine schwere Entstellung des Körpers entstanden ist. Dies muss jedoch im Einzelfall geprüft werden.

Private Unfallversicherung: Vor-und Nachteile im Überblick

Vorteile einer privaten Unfallversicherung:

Vorteil #1 – Zusätzlicher Schutz

Eine private Unfallversicherung bietet zusätzlichen Schutz neben der gesetzlichen Unfallversicherung, die nur Unfälle während der Arbeit oder auf dem Weg zur Arbeit abdeckt.

Sie schützt Sie vor den Folgen von Freizeitunfällen, Sportverletzungen und anderen Unfällen, die außerhalb des Arbeitsbereichs passieren

Vorteil #2 – Individuelle Anpassung

Die Versicherungssumme und die Leistungen der privaten Unfallversicherung können individuell an die Bedürfnisse und Risiken angepasst werden. (Spitalgeld, Extremsportarten inklusive, Mitversicherung Kinder etc.)

Vorteil #3 – Sofortige Auszahlung

Im Falle eines Unfalls wird die Versicherungssumme in der Regel direkt ausgezahlt, ohne dass weitere Untersuchungen oder Prüfungen erforderlich sind.

Nachteile einer privaten Unfallversicherung

Nachteil #1 – Keine Absicherung bei Krankheiten

Eine private Unfallversicherung deckt nur Unfälle ab. Bei krankheitsbedingten Einschränkungen erhalten Sie nichts.

Berufsunfähigkeitsversicherung oder Unfallversicherung: Was macht also mehr Sinn?

Eine private Unfallversicherung bietet Schutz vor den Folgen schwerer Unfälle, die nicht nur im Job, sondern auch im Privatleben passieren können. Im Gegensatz zur gesetzlichen Unfallversicherung greift sie unabhängig von der Unfallursache. Allerdings ist hierfür eine dauerhafte Einschränkung Voraussetzung.

Die Berufsunfähigkeitsversicherung hingegen deckt nicht nur Unfälle, sondern auch physische und psychische Krankheiten ab, wenn sie ursächlich für eine Berufsunfähigkeit sind.

Zudem erhalten Sie die monatlich nicht nur bei einer dauerhaften Berufsunfähigkeit, sondern auch bei einer vorübergehenden Einschränkung.

Eine vorübergehende Berufsunfähigkeit ist weitaus häufiger als eine dauerhafte Einschränkung.

Fazit: Unfallversicherung sinnvoll, BU-Versicherung ist aber umfassender

Eine private Unfallversicherung kann eine sinnvolle Ergänzung zum gesetzlichen Unfallschutz sein, um im Falle eines Unfalls zusätzliche finanzielle Unterstützung zu erhalten. Allerdings ist die Absicherung durch eine Berufsunfähigkeitsversicherung in der Regel weitaus umfassender und bietet einen besseren Schutz bei dauerhafter Einschränkung der Arbeitsfähigkeit.

Ein weiterer Punkt, der für die Berufsunfähigkeitsversicherung spricht: Sie erhalten die Zahlung auch bei physischen und psychischen Krankheiten. Eine private Unfallversicherung greift hingegen ausschließlich bei Unfällen und entsprechenden körperlichen, aber nicht geistigen Beeinträchtigungen.

Bevor Sie sich aber jetzt für eine Berufsunfähigkeitsversicherung und gegen eine Unfallversicherung entscheiden, empfehlen wir sich umfassend zu informieren und eine individuelle Risikoanalyse durchzuführen, um den passenden Versicherungsschutz zu finden.

Die erfahrenen Experten von FiNUM bieten eine professionelle Beratung und helfen dabei, die beste Versicherungslösung zu finden. Sie gehen dabei auf Ihre individuellen Anforderungen und Bedürfnisse ein.

Gerne können Sie ein unverbindliches, kostenloses Beratungsgespräch mit einem unserer spezialisierten Versicherungsberater vereinbaren. Sie erreichen uns entweder via Telefon (01 53419-0), via E-Mail (website@finum.at) oder via Kontaktformular (klicken Sie hier!)

Fotos: © Antonioguillem – stock.adobe.com, © fotomek – stock.adobe.com