Heiß diskutiert und kritisiert: Das Inkrafttreten der EU-Taxonomie. Was bedeutet die neue Verordnung für Anleger? Die EU-Taxonomie als Meilenstein für nachhaltige Geldanlagen oder eher ein Fall von “Gut gemeint, aber schlecht umgesetzt”?

Als Finanzdienstleister sind wir bei FiNUM direkt von den neuen Verordnungen der EU betroffen. Daher haben wir uns eingehend mit der Thematik beschäftigt und diesen Blogbeitrag für Sie erstellt.

Grundlagen: Der Aktionsplan der EU

Die EU-Taxonomie ist ein Teil des EU-Green-Deals, der das Ziel verfolgt, bis 2050 die Treibhausgasemissionen auf null zu reduzieren. Europa soll damit als erster Kontinent klimaneutral werden.

Im März 2018 veröffentlichte die Europäische Kommission einen Aktionsplan “Nachhaltige Finanzierung”. Dieser wird auch “Aktionsplan zur Finanzierung nachhaltigen Wachstums” bzw. “Sustainable Finance” genannt. Grundlagen dieses Plans sind:

- Das Pariser Klimaabkommen von 2016: Das Ziel des Abkommens ist der Rückgang des Klimawandels, indem der weltweite Temperaturanstieg auf 1,5 Grad begrenzt wird. Außerdem sollen die weltweiten Finanzströme mit den Klimazielen in Einklang gebracht werden.

- Die Agenda 2030 der Vereinten Nationen für nachhaltige Entwicklung: Die Mitglieder der Vereinten Nationen vereinbarten 17 Nachhaltigkeitsziele auf wirtschaftlicher, sozialer und ökologischer Ebene.

Mit dem Aktionsplan der EU sollen die Ziele dieser beiden Abkommen in der EU durchgesetzt werden. Er besteht aus zwei wesentlichen Bestandteilen: die Taxonomie- und die Offenlegungsverordnung.

Die EU-Taxonomie

Damit die Klima- und Energieziele der EU erreicht werden können, muss mehr Geld in Richtung nachhaltige Technologien und Unternehmen gelenkt werden.

Dafür ist eine einheitliche Definition des Begriffs “Nachhaltig” notwendig, die es bis dato nicht gab. Dafür wurde die EU-Taxonomie-Verordnung geschaffen. Sie legt fest, welche Tätigkeiten von Unternehmen als nachhaltig betrachtet werden, indem sie wirtschaftliches Handeln einem einheitlichen Klassifizierungssystem unterwirft.

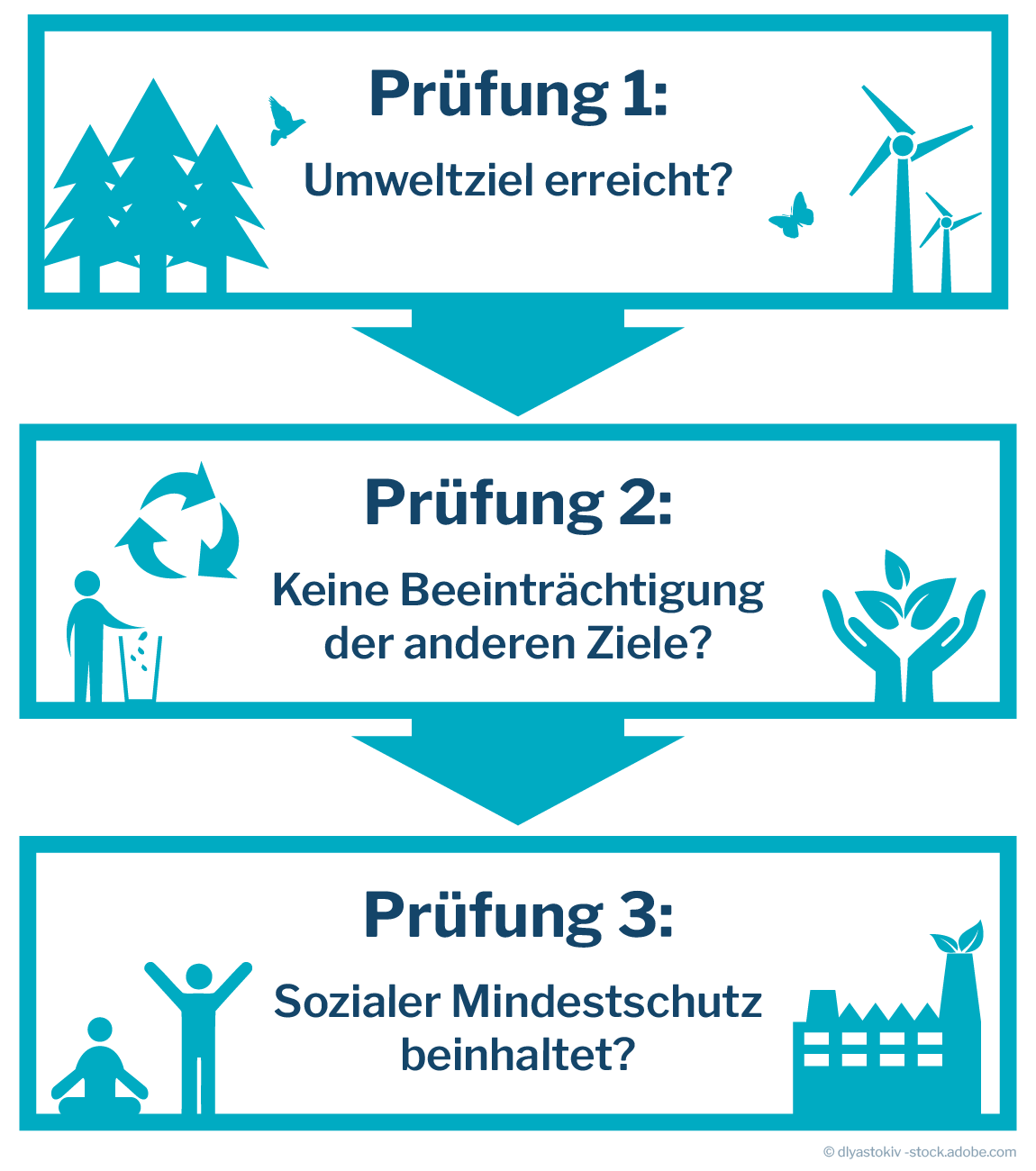

Demnach wird ein unternehmerisches Handeln nur dann als nachhaltig eingestuft, wenn es

- mindestens zu einem der Umweltziele beiträgt, die in der Taxonomie-Verordnung festgelegt sind (Substantial Contribution-Kriterium)

- kein anderes Umweltziel erheblich beeinträchtigt (Do No Significant Harm-Kriterium)

- soziale Mindeststandards einhält (Minimum Safeguards)

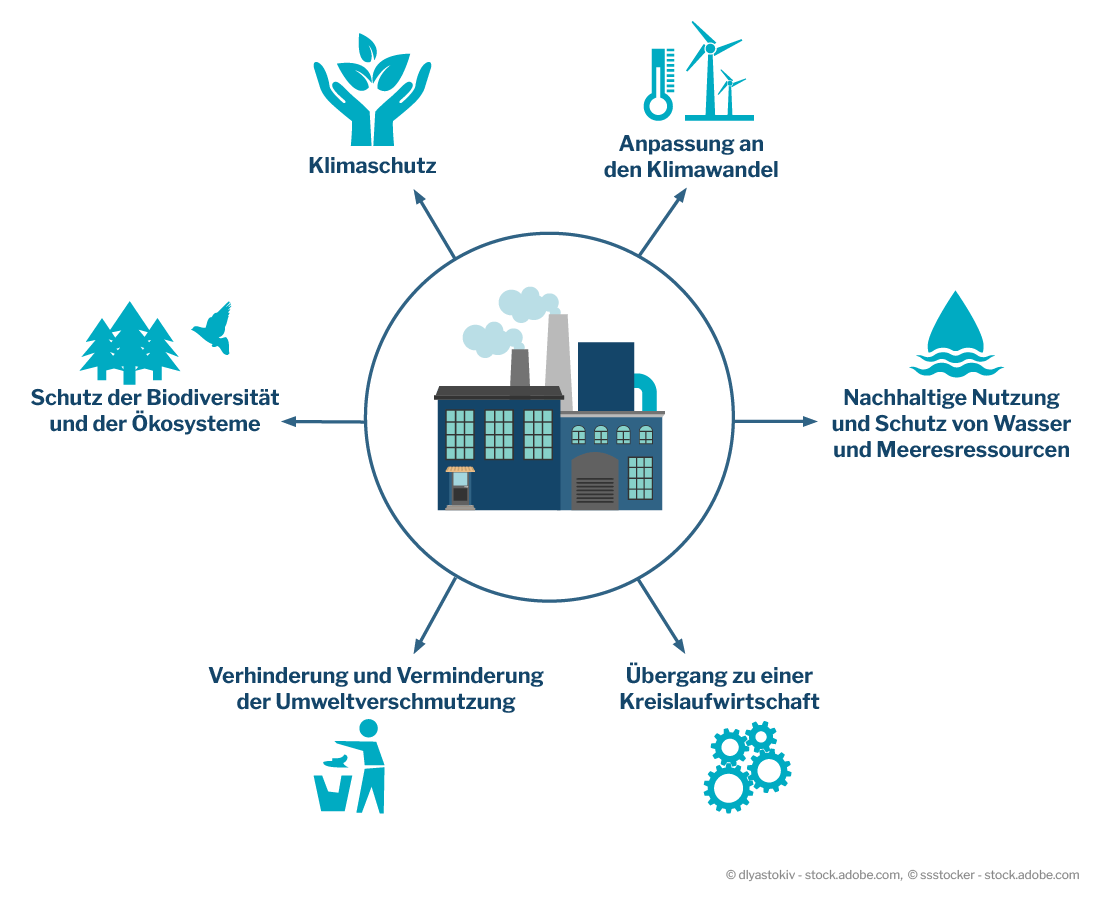

6 Umweltziele (Substantial Contribution-Kriterium)

Die Bewertungskriterien der ersten beiden Umweltziele (“Klimaschutz” und “Klimawandelanpassung”) sind mit 01. Jänner 2022 in Kraft getreten.

Ein wesentlicher Beitrag zum Klimaschutz ist laut EU-Taxonomie eine wirtschaftliche Tätigkeit, die Treibhausgase auf ein Minimum reduziert. Das wird unter anderem erreicht durch:

- die Erzeugung, Speicherung und Nutzung erneuerbarer Energien oder klimaneutraler Energien

- Steigerung der Energieeffizienz

- Ausbau sauberer oder klimaneutraler Mobilität

- Umstellung auf erneuerbare Materialien

- Erzeugung sauberer und effizienter Kraftstoffe

Ein wesentlicher Beitrag zur Anpassung an den Klimawandel ist laut EU-Taxonomie eine wirtschaftliche Tätigkeit, die dazu beiträgt, die negativen Auswirkungen des derzeitigen und künftigen Klimawandels zu verringern.

Die genauen Gesetzestexte zu den ersten beiden Umweltziele können Sie im Artikel 6 und 7 der Verordnung nachlesen: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52018PC0353&from=EN

Die Kriterien für die Ziele 3 – 6 befinden sich noch in der Ausarbeitung und sollen mit 01. Jänner 2023 in Kraft treten.

Aufbauend auf diesen 6 Umweltzielen sollen folgende Zertifikate für Unternehmen eingeführt werden

- Das EU-Ecolabel für grüne Finanzdienstleistungen

- Das EU-Green-Bond-Standard

Anhand dieser Zertifikate sollen Anleger auf einen Blick erkennen können, welche Unternehmen im Sinne der Umweltziele nachhaltig handeln und welche nicht.

Keine erhebliche Beeinträchtigung anderer Umweltziele (Do No Significant Harm – Kriterium)

Das Do No Significat Harm – Kriterium (kurz DNSH-Prinzip) bedeutet übersetzt: “Füge keinen signifikanten Schaden zu”.

Eine Unternehmensaktivität ist nur dann nachhaltig, wenn sie neben ihrem Beitrag zu mindestens einem Umweltziel, gewährleistet, dass diese Aktivität keines der anderen Ziele erheblich beeinträchtigt.

Eine Wirtschaftstätigkeit beeinträchtigt erheblich:

- den Klimaschutz, wenn diese Tätigkeit zu erheblichen Treibhausgasemissionen führt;

- die Anpassung an den Klimawandel, wenn diese Tätigkeit die negativen Auswirkungen des derzeitigen

und erwarteten Klimas auf die natürliche und bebaute Umwelt, in der diese Tätigkeit stattfindet, und

darüber hinaus verstärkt; - die nachhaltige Nutzung und den Schutz der Wasser- und Meeresressourcen, wenn diese Tätigkeit den

guten Zustand von Unionsgewässern, einschließlich Binnen-, Übergangs- und Küstengewässer, oder den

guten Umweltzustand von Meeresgewässern der Union in erheblichem Maß schädigt; - die Kreislaufwirtschaft sowie Abfallvermeidung und Recycling, wenn diese Tätigkeit zu einer

erheblichen Ineffizienz bei der Materialnutzung in einer oder mehreren Phasen des Lebenszyklus von

Produkten führt, unter anderem im Hinblick auf die Haltbarkeit, Reparaturfähigkeit, Nachrüstbarkeit,

Wiederverwendbarkeit oder Recyclingfähigkeit der Produkte; oder wenn diese Tätigkeit zu einer

deutlichen Zunahme der Erzeugung, Verbrennung oder Beseitigung von Abfall führt; - die Vermeidung und Verminderung der Umweltverschmutzung, wenn diese Tätigkeit – im Vergleich zur

Lage vor Beginn der Tätigkeit – zu einem erheblichen Anstieg der Schadstoffemissionen in die Luft, das

Wasser und den Boden führt; - gesunde Ökosysteme, wenn diese Tätigkeit den guten Zustand von Ökosystemen in erheblichem Maße

schädigt.

Quelle: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52018PC0353&from=EN

Soziale Mindeststandards (Minimum Safeguards)

Unternehmen müssen in Ihrer Tätigkeit einen gewissen sozialen Mindestschutz sicherstellen. Dazu gehören:

OECD-Leitsätze:

Diese Leitsätze sollen das verantwortungsvolle unternehmerische Handeln bei Auslandsgeschäften fördern. Sie geben Empfehlungen für international tätige Unternehmen in den Bereichen Menschenrechtsschutz, Verbraucherschutz, Wettbewerb, Besteuerung und vielem mehr.

Leitprinzipen der Vereinten Nationen für Wirtschaft und Menschenrechte:

Diese Leitprinzipien beruhen auf drei Säulen:

- eine Verpflichtung seitens der Staaten, die Menschenrechte zu schützen

- eine Verpflichtung seitens der Unternehmen, die Menschenrechte zu respektieren

- ein Recht auf Wiedergutmachung im Falle erlittener Menschenrechtsverletzungen durch Unternehmen

ILO-Arbeitsrechtnormen

Diese beinhalten 5 Grundprinzipien:

- Vereinigungsfreiheit und Recht auf Kollektivverhandlungen

- Bekämpfung der Zwangsarbeit

- Bekämpfung der Kinderarbeit

- Verbot der beruflichen Diskriminierung

- Arbeitsschutz und Arbeitssicherheit

Internationale Menschenrechtscharta

Die internationale Menschenrechtscharta beinhaltet 30 Artikel, die die Rechte eines jeden einzelnen Menschen auf Gleichheit, Gerechtigkeit und Rechtsstaatlichkeit festlegt. Sie ist ein Bekenntnis der UN-Mitgliedsstaaten zu den allgemeinen Grundsätzen der Menschenrechte.

Prüfung in 3 Schritten

Offenlegungsverordnung

Seit März 2021 ist die Offenlegungsverordnung gültig. Mit dieser neuen Verordnung, auch Suistainable Finance Disclosure Regulation (kurz SDFR) genannt, soll zweierlei erreicht werden:

1.) Greenwashing eindämmen:

Es soll das Greenwashing im Finanzsektor beseitigt werden. Greenwashing bezeichnet den Versuch von Unternehmen sich ein grünes Image zu verschaffen, indem sie vorgeben, fair und nachhaltig zu handeln.

An einem Beispiel erklärt:

Der iShares MSCI Europe ESG Screened ETF konzentriert sich laut seinem Portfolio auf Unternehmen, die saubere Energie produzieren oder Technologien für andere Unternehmen zur Verfügung stellen, die saubere Energie herstellen.

Auf den ersten Blick würden viele potenzielle Anleger diesen ETFs als besonders nachhaltig einstufen. Beschäftigen Sie sich näher mit der Zusammensetzung, wird auffallen, dass in diesem ETFs auch Unternehmen aufscheinen, die nichts mit dem allgemeinen Nachhaltigkeitsverständnis zu tun haben.

So bestehen beispielsweise mehr als 10% dieses ETFs-Portfolios aus Unternehmensanteilen von Energieversorgern, die Ihre Energie aus fossilen Brennstoffen und anderen nicht erneuerbaren Energiequellen beziehen.

Damit wirtschaftliches Handeln künftig nicht mehr unter dem Deckmantel der Nachhaltigkeit betrieben wird, müssen Unternehmen mit mehr als 500 Mitarbeiter in regelmäßigen Berichten, Angaben darüber aufnehmen, wie und in welchem Umfang ihr wirtschaftliches Handeln ökologische und/oder soziale Ziele verfolgt bzw. diesen Zielen nicht entgegen spricht. Dies betrifft zunächst die bereits umgesetzten EU-Umweltziele (Klimaschutz und Anpassung an den Klimawandel)

2.) Mehr Transparenz für Anleger:

Anlegern soll die Auswahl einer nachhaltigen Geldanlage erleichtert werden. Finanzprodukte sollen mehr Transparenz aufweisen, in welcher Intensität sie ökologische und/oder soziale Ziele verfolgen.

Finanzberater müssen ab sofort mit Anlegern bei jedem Anlagegespräch klären, ob Nachhaltigkeitsziele bestehen oder nicht.

Anleger sollen so entscheiden können, wie nachhaltig Ihre Geldanlage sein soll und welche Ausschlusskriterien gelten sollen. Es soll damit gewährleistet werden, dass Anleger eine fundierte Entscheidung treffen können, die mit ihren Anlagezielen im Einklang stehen.

3 Kategorien von Finanzprodukten:

Finanzinvestoren müssen offenlegen, inwieweit sie in Unternehmen investiert haben, die nach EU-Taxonomie als nachhaltig klassifiziert sind. Dann können sie ihre Finanzprodukte entsprechend klassifizieren.

Die Offenlegungsverordnung unterteilt Finanzprodukte in 3 Kategorien. Sie werden als SFDR-Nachhaltigkeitskategorien bezeichnet.

- Produkte nach Artikel 6:

Diese Produkte berücksichtigen die EU-Kriterien für Nachhaltigkeit nicht oder nur in geringem Umfang. - Produkte nach Artikel 8:

Finanzprodukte mit ökologischen oder sozialen Merkmalen. Nachhaltigkeit ist aber nicht das Hauptziel jener Finanzprodukte. Sie werden als hellgrüne Produkte bezeichnet oder als ESG-Produkte (Environmental, Social, Governance) - Produkte nach Artikel 9:

Finanzprodukte, die eine nachweisbare Nachhaltigkeitswirkung anstreben. Sie werden auch als dunkelgrüne Produkte bezeichnet.

Für Finanzprodukte, die unter Artikel 8 oder Artikel 9 fallen, gelten exakte Regelungen. Es muss den Anlegern offengelegt werden:

- In welchem Ausmaß die ESG-Merkmale oder das Nachhaltigkeitsziel berücksichtigt werden

- Konkrete Einzelheiten zum jeweiligen ESG-Ziel

- Inwiefern Faktoren, die dem Nachhaltigkeitsziel schaden, ausgeschlossen werden

ESG-Merkmale und EU-Taxonomie

Die englische Abkürzung ESG steht für Environmental, Social and Governance. Übersetzt bedeutet das: Umwelt, Soziales und gute Unternehmensführung.

Die ESG-Kriterien haben sich im Laufe der Zeit zum Inbegriff der Nachhaltigkeit” entwickelt

Eine Geldanlage ist ESG-konform, wenn sie einen Beitrag zum Umweltschutz leistet. Laut EU-Taxonomie-Verordnung sind das, die bereits weiter oben genanmten 6 Umweltziele:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft samt Abfallvermeidung und Recycling,

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz gesunder Ökosysteme

Damit auch die weiteren Buchstaben (S und G) erfüllt sind, müssen neben der Erreichung eines Umweltziels auch soziale und ökonomische Faktoren berücksichtigt werden.

Zu den sozialen Aspekten zählen:

- Verbot der ausbeuterischen Kinder- und Zwangsarbeit

- Gerechte Arbeitsbedingungen & faire Bezahlung

- Schutz der Arbeitnehmerrechte

- Schutz der Menschenrechte & Menschenwürde

Zu den ökonomischen Faktoren zählen:

- Klare Unternehmenswerte

- Einheitliche Steuer- und Kontrollprozesse

- Maßnahmen zur Eindämmung von Korruption, Bestechung etc.

- Transparente Unternehmensführung

Mit den ESG-Kriterien soll erreicht werden, dass Unternehmen auf allen 3 Ebenen nachhaltig handeln.

Ein Windkraftwerk werden Sie im ökologischen Sinne sicher als nachhaltig einstufen. Wenn die Arbeit aber durch Kinder verrichtet wird und das Management in Korruptionsaffären verwickelt ist, wird das nachhaltige Verhalten eher zweifelhaft sein.

EU-Taxonomie: Gut gemeint, aber leider schlecht umgesetzt

Kritikpunkt #1 Atom & Gas werden als nachhaltig eingestuft

Laut EU-Kommission sollen Investitionen in neue Gas- und Atomkraftwerke als klimafreundlich gelten. Gas- und Atomkraftwerke müssen gewisse Auflagen erfüllen, um ein grünes Label zu erhalten.

- Gaskraftwerke dürfen bestimmte CO2-Grenzwerte nicht überschreiten und müssen bis 2035 auf klimafreundlichere Energieträger umgestiegen sein (z.B.: auf Wasserstoff)

- Der Bau eines Atomkraftwerks muss vor 2045 genehmigt sein. Ab 2050 muss einen aussagekräftigen Plan für die jeweilige Ablagerung des Atommülls geben.

Unter anderem Frankreich empfindet die Produktion von Atomstrom als nachhaltig, da sie eine Form der Energieerzeugung ist, die keine Treibhausgase erzeugt. Atomenergie wäre im Vergleich zu Kohleverstromung somit das kleinere Übel.

Die Einstufung erntet viel Kritik, da es eine Reihe an ungelösten Problemen gibt: Risiken nuklearer Unfälle, weiterhin offene Fragen bezüglich der Abfallentsorgung und die Gefahr der Verbreitung von atomaren Waffen. Alles mögliche Folgen von Atomkraftwerken, die kaum ein Anleger als ökologisch oder sozial nachhaltig erachten würde.

Erdgas hingegen zählt zu den fossilen Brennstoffen und die Förderung hat klimaschädliche Folge: Treibhausgase und CO2-Emisiionen führen zur Erderwärmung und der Klimawandel wird beschleunigt.

Kritikpunkt #2 Gefahr des Greenwashing bleibt bestehen

Eines der Ziele der EU-Taxonomie und der Offenlegungsverordnung ist die Bekämpfung des Greenwashings. Insbesondere die Offenlegungsverordnung soll für mehr Transparenz sorgen.

Was in Wirklichkeit geschieht? Anbieter von Finanzprodukten stufen ihre nachhaltigen Fonds, ETFs & Co eigenständig nach Artikel 6, 8 oder 9 ein. Die Aufsichtsbehörden agieren in ihrer Auslegung eher subjektiv als objektiv. So ist es momentan möglich, dass ein Fonds in einem Mitgliedstaat in Artikel 9 eingestuft wird, in einem anderen Mitgliedstaat in Artikel 6.

Kritikpunkt #3 Abfrage der Nachhaltigkeit

Seit Sommer 2022 müssen potenzielle Anleger im Beratungsgespräch gefragt werden, ob sie in ihrer Geldanlage überhaupt Nachhaltigkeitspräferenzen berücksichtigen wollen.

Ist ein Anleger an einer nachhaltigen Geldanlage interessiert, muss er einen umfangreichen Fragebogen durcharbeiten. In welche Kategorie möchte er investieren, welche sozialen & ökologischen Ziele möchte er verfolgen, welche Mindestanteile stellt er sich vor etc.

Mit dieser Nachhaltigkeitsabfrage können sich Anleger somit gezielt ihre nachhaltige Wunsch-Geldanlage zusammenstellen. Das Problem: Viele Berater und Versicherungsanstalten haben nicht das nötige Repertoire an nachhaltigen Finanzprodukten. Diese Bredouille möchten wir Ihnen an einem einfachen Beispiel erklären:

Anleger A möchte, dass sein Finanzprodukt folgende 3 Umweltziele berücksichtigt:

- Anpassung an den Klimawandel

- Schutz und Wiederherstellung der Ökosysteme

- Übergang zu einer Kreislaufwirtschaft.

Absolute Ausschlusskriterien sind

- Atomkraft

- ausbeuterische Kinderarbeit

- und soziale Ungleichbehandlung

Er möchte, dass sein künftiges Anlageprodukt nachweislich Nachhaltiges bewirkt. Er hat somit den Wunsch nach einem dunkelgrünen Investment.

In der Regel ist es für viele Anbieter, die nur über eine gewisse Menge an nachhaltigen Produkten verfügen, schwierig einem Kunden ein dunkelgrünes Investment anzubieten. Kommen noch eine Vielzahl an Ausschlusskriterien hinzu, wird es faktisch gar nicht möglich jedem Anleger das passende grüne Anlageprodukt zu vermitteln.

Wenn Anleger an solche Anbieter geraten, werden sie schlussendlich mit 2 Möglichkeiten konfrontiert: Entweder sie müssen Abstriche bei ihrer Nachhaltigkeitsstrategie machen oder sie müssen sich damit zufriedengeben, dass es nicht das passende grüne Investment für sie gibt.

EU-Taxonomie: Bei FiNUM gehen wir einen Schritt weiter!

Bei FiNUM möchten wir bei der Taxonomie einen Schritt weitergehen. Wir möchten nicht, dass sich potenzielle Anleger mit Atomkraft und Erdgas abfinden müssen, nur weil es laut Taxonomie klimafreundlich ist. Wir möchten nicht, dass ein Anleger, der mit seiner Investition Gutes bewirken möchte, abgewiesen wird, weil es schwierig ist, ein dunkelgrünes Portfolio zusammenzustellen.

Wir bei FiNUM setzen dort an, wo die Taxonomie endet!

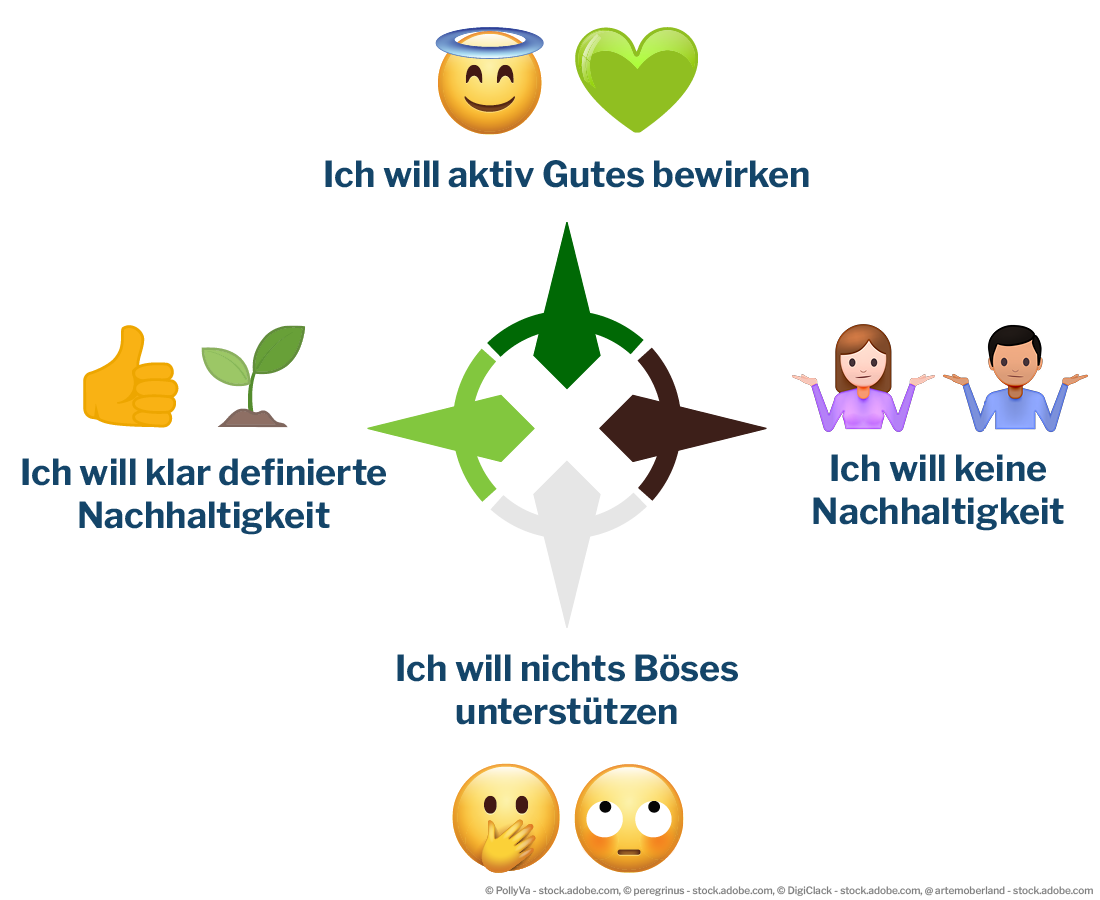

In 3 Schritten zur passenden nachhaltigen Geldanlage:

Im ersten Schritt bestimmen wir Ihre Nachhaltigkeitsziele anhand Ihres Anlegertyps:

Brauner Anleger: Bei der Geldanlage ist es für Sie wenig bis gar nicht wichtig, ob ein nachhaltiges Ziel verfolgt wird.

Weißer Anleger: Sie möchten mit Ihrer Geldanlage keinen Schaden anrichten und „bad assets“ (sog. schlechte Vermögenswerte vermeiden)

Hellgrüner Anleger: Sie möchten in nachhaltige Anlagen investieren, die konkrete Geschäftsfelder und Unternehmen ausschließt.

Dunkelgrüner Anleger: Sie möchten Geld investieren und damit Gutes bewirken. Ihre Anlage soll sich positiv auf Umwelt, Gesellschaft & Unternehmen auswirken. Sie möchten wirkungsorientiert anlegen (sog. Impact Investment)

Anhand Ihrer Nachhaltigkeitsziele können wir Ihnen mithilfe unseres Nachhaltigkeitskompass das passende grüne Investment vermitteln. Unser Nachhaltigkeitskompass schafft höchstmögliche Transparenz bei der Auswahl von nachhaltigen Investmentprodukten.

Die Farben unterteilen nachhaltige Geldanlagen nach der Intensivität Ihrer Nachhaltigkeitsansätze.

![]() Fokus auf Veränderungen zum Besseren

Fokus auf Veränderungen zum Besseren

![]() Integriert Nachhaltigkeit in den gesamten Prozess

Integriert Nachhaltigkeit in den gesamten Prozess

![]() Vermeidet sogenannte Bad Assets

Vermeidet sogenannte Bad Assets

![]() Enthält unerwünschte Titel oder ist intransparent

Enthält unerwünschte Titel oder ist intransparent

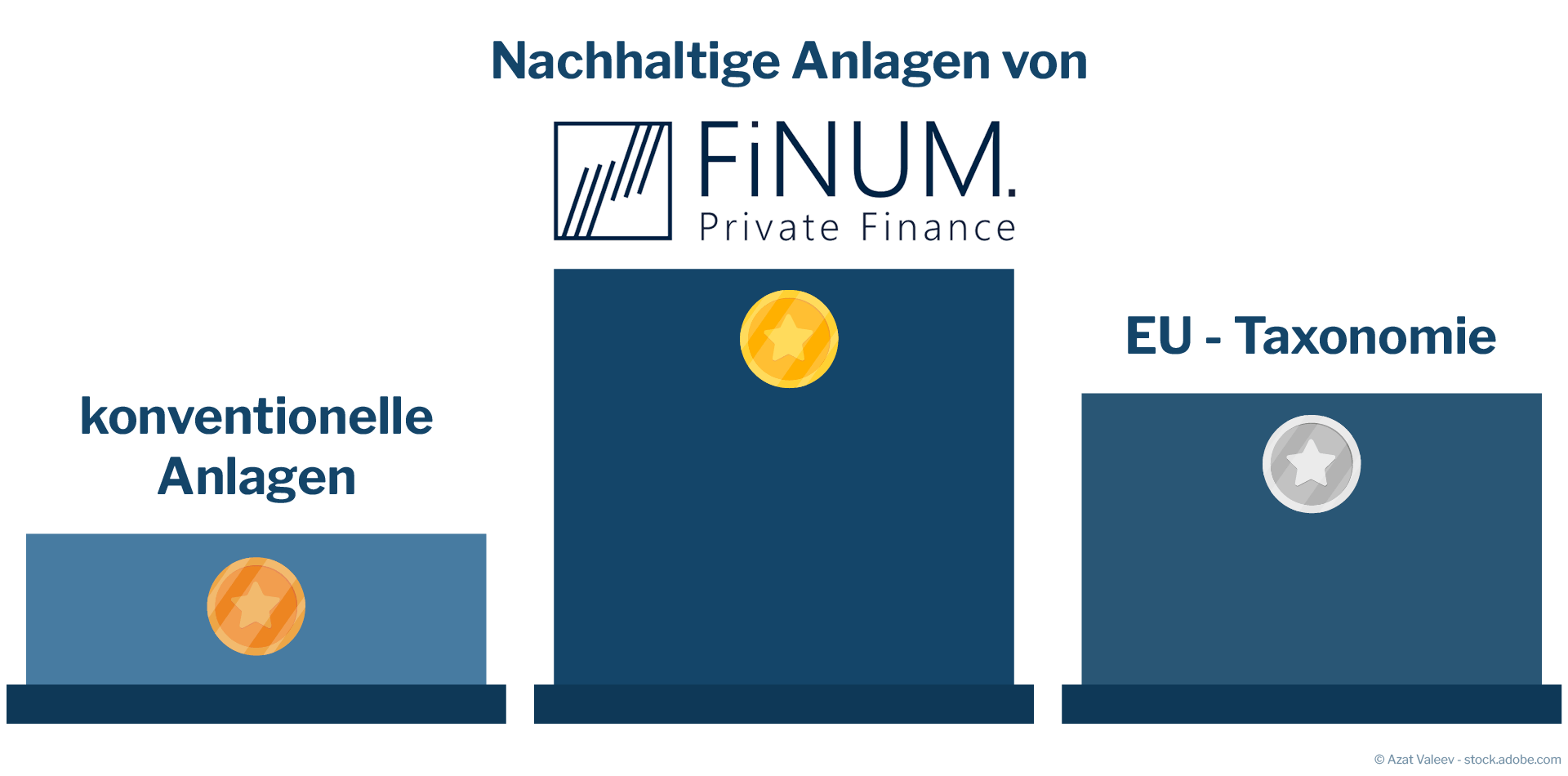

Bei FiNUM leben wir das Thema Nachhaltigkeit anders!

In unseren hell- und dunkelgrünen Anlageprodukten gehen wir über die Taxonomie hinaus. Wir stellen bei jedem Produkt sicher, dass Nachhaltigkeit im Fokus steht und kein Greenwashing betrieben wird. Zudem erweitern wir die Ausschlusskriterien, indem wir explizit fossile Brennstoffe, Kernenergie etc. von Vornherein ausschließen.

Im Gegensatz zu Banken und Versicherungen haben wir nicht nur einzelne nachhaltige Produkte zur Auswahl, uns steht der gesamte Fondsmarkt zur Verfügung. Daher können wir auch gewährleisten, dass jeder nachhaltige Anleger, jenes Finanzprodukt bekommt ohne Kompromisse eingehen zu müssen.

Sie möchten eine nachhaltige Geldanlage ohne Kompromisse?

Unsere Berater haben jahrelange Erfahrung und können Ihnen mithilfe des Nachhaltigkeitskompass nachhaltige Anlagen empfehlen, die nachweislich grüne Ziele verfolgen und nicht nur “Greenwashing” betreiben.

Unsere Berater nehmen sich gerne die Zeit, Sie bei der Auswahl der passenden nachhaltigen Geldanlage zu unterstützen. Sie können uns jederzeit kontaktieren, um ein kostenloses & unverbindliches Beratungsgespräch zu vereinbaren.

Sie erreichen uns entweder via Telefon (01 53419-0), via E-Mail (website@finum.at) oder via Kontaktformular (klicken Sie hier!)

Foto: fizkes-stock.adobe.com